Deux types de prêts viagers hypothécaires

Le PVH se décline en deux formules distinctes. L’emprunteur a ainsi la possibilité de choisir ce qui lui convient le mieux en fonction de sa situation familiale, ses besoins et ses priorités.

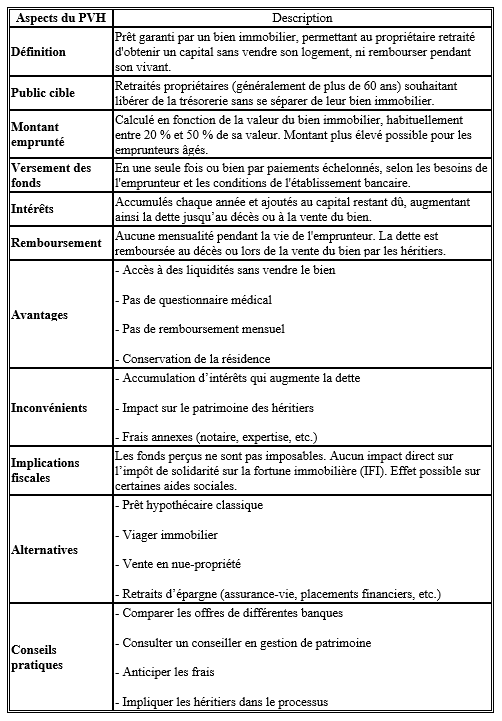

Capitalisation des intérêts

Avec ce mode, les intérêts s’accumulent chaque année et sont ajoutés au capital restant dû. Cette option convient aux retraités qui n’ont pas de revenus suffisants pour rembourser des intérêts, mais évidemment elle contribue à alourdir la dette.

Remboursement périodique des intérêts

Avec cette option, l’emprunteur règle uniquement les intérêts de manière régulière (mensuellement ou trimestriellement). Le montant de la dette reste donc stable, ce qui peut soulager les héritiers en limitant la dette finale.

Quels sont les avantages et les inconvénients du prêt viager hypothécaire ?

Les avantages :

- Accès à des fonds sans vendre : le PVH permet aux retraités d’obtenir un capital pour financer des projets, compléter leur retraite ou gérer des dépenses imprévues.

- Pas de questionnaire médical : les établissements de crédit ne demandent pas de questionnaire de santé, ce qui rend ce prêt accessible à tous.

- Rester chez soi : contrairement à la vente, ce prêt permet à l’emprunteur de continuer à vivre dans son domicile.

- Aucune mensualité : les remboursements étant reportés après le décès, le retraité n’a pas de charge de crédit mensuelle.

Les inconvénients :

- Accumulation des intérêts : Le montant dû peut augmenter rapidement, surtout si le retraité vit longtemps.

- Impact sur les héritiers : Les successeurs héritent d’une dette qu’ils devront assumer, ce qui peut limiter la part du patrimoine qu’ils reçoivent.

- Frais annexes : le PVH entraîne des frais de notaire, d’expertise, et de dossier, qui représentent un coût non négligeable.

Qui peut bénéficier du prêt viager hypothécaire ?

Le PVH s’adresse aux propriétaires retraités de plus de 60 ans. Ces seniors disposent d’un patrimoine immobilier, mais ils ont des revenus insuffisants pour obtenir un crédit classique. Il convient aux personnes qui souhaitent conserver leur résidence tout en profitant de sa valeur afin de libérer des fonds.

Alternatives au prêt viager hypothécaire

Avant de se tourner vers le PVH, d’autres solutions peuvent être envisagées :

Prêt hypothécaire classique

Les retraités ayant les revenus nécessaires peuvent envisager ce prêt. Bien que le capital emprunté ne s’accumule pas au fil du temps, il implique de rembourser des mensualités.

Viager immobilier

Avec le viager, le propriétaire perçoit une rente et peut rester dans son logement, mais il renonce à la pleine propriété. Cette solution est idéale pour ceux qui n’ont pas de projet de transmission immobilière.

Vente en nue-propriété

Le propriétaire vend la nue-propriété tout en conservant le droit de vivre dans le logement. Une fois l’usufruit expiré, l’acheteur récupère la pleine propriété.

Retraits d’épargne

Pour les retraités avec une épargne conséquente, des retraits partiels d’assurance-vie ou autres placements peuvent combler des besoins financiers ponctuels.